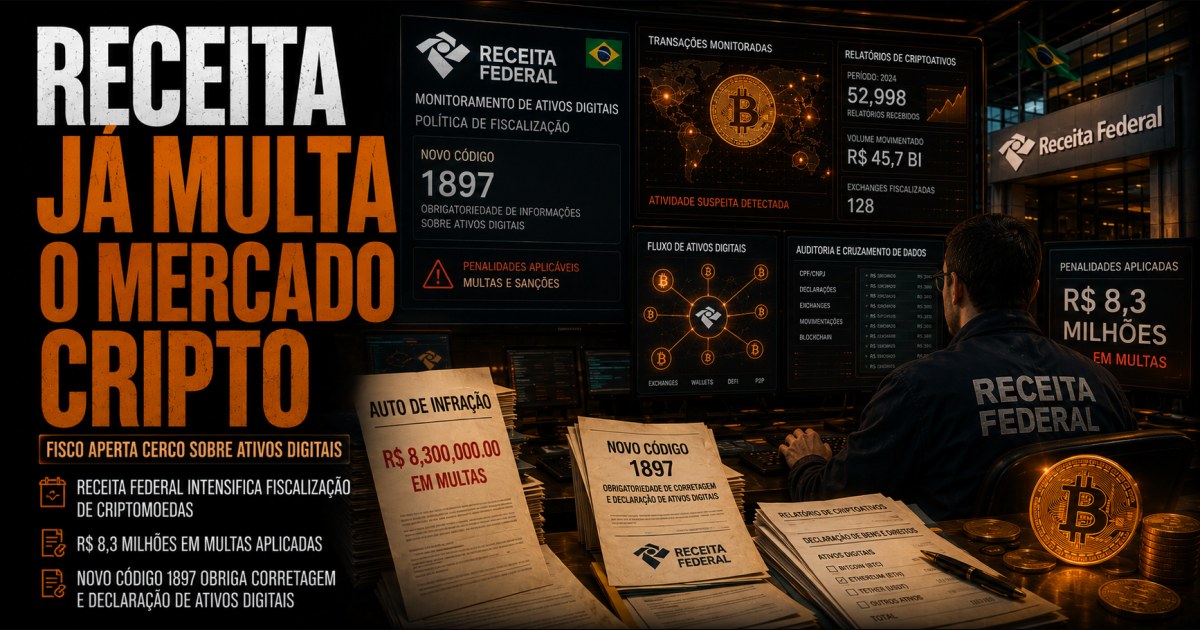

Receita arrecadou R$ 8,3 milhões em multas ligadas a cripto

A Receita Federal arrecadou R$ 8,3 milhões em multas relacionadas ao descumprimento da obrigação de informar operações com criptoativos entre 2020 e abril de 2026. O dado foi enviado pelo Ministério da Fazenda em resposta a um requerimento do deputado federal Kim Kataguiri (União-SP), que pediu informações sobre arrecadação, fiscalização e impacto fiscal das regras aplicadas ao mercado cripto no Brasil.

Segundo a resposta, o valor está ligado ao código de arrecadação 5720, usado para multas por omissão, erro ou atraso na entrega de informações sobre operações com criptoativos. A cobrança alcança pessoas físicas e pessoas jurídicas e decorre do regime de reporte criado pela Instrução Normativa RFB nº 1.888, de 2019.

Os números mostram uma aceleração clara da arrecadação com esse tipo de penalidade nos últimos anos. Em 2020, o total somou R$ 40,7 mil. Em 2024, a cifra já havia subido para R$ 1,83 milhão. Em 2025, chegou a R$ 3,28 milhões, o maior valor anual da série apresentada pela Receita. Em 2026, considerando apenas o período até abril, as multas já somavam R$ 818,9 mil.

Multas cresceram ano a ano e reforçam avanço da fiscalização

A série enviada pela Receita sugere que o monitoramento sobre o mercado cripto ficou mais efetivo à medida que a obrigação de reporte amadureceu. O avanço de R$ 40,7 mil em 2020 para R$ 3,28 milhões em 2025 indica aumento tanto na capacidade de cruzamento de dados quanto na identificação de contribuintes e empresas que deixaram de cumprir as exigências formais.

Abaixo, os valores informados pela Receita para o código 5720:

A notícia não traz a série completa de todos os anos intermediários, mas os pontos divulgados já mostram a tendência de alta. Para quem opera cripto no Brasil, o dado relevante é que a Receita não está olhando apenas para o imposto final devido: ela também está punindo falhas na obrigação acessória, ou seja, problemas na prestação das informações exigidas pelo Fisco.

Na prática, isso aumenta o custo de quem ignora ou preenche de forma incorreta as declarações exigidas. E o ponto central aqui é que a multa não depende necessariamente de haver imposto devido: ela pode surgir pelo simples descumprimento da obrigação de informar operações nos moldes exigidos pela Receita.

Receita não conseguia separar o IR de cripto até abril de 2026

Apesar de detalhar a arrecadação com multas, a Receita afirmou ao Congresso que não conseguia informar de forma consolidada quanto arrecadou em Imposto de Renda com operações cripto desde 2019. Esse é um dos pontos mais relevantes da resposta porque mostra uma limitação histórica do sistema de arrecadação federal para medir, de forma isolada, o peso tributário dos criptoativos.

No caso das pessoas jurídicas, a Receita explicou que o resultado financeiro das empresas é apurado de forma integral, sem um código específico que permita separar, dentro da arrecadação, os ganhos ligados a criptoativos das demais receitas. Em outras palavras, os resultados com ativos digitais acabavam misturados à apuração global da empresa, o que impedia o Fisco de extrair um número consolidado apenas para cripto.

Para pessoas físicas, a situação também era genérica até recentemente. A tributação sobre ganho de capital na venda de criptoativos era feita pelo código 4600, usado de forma ampla para ganho de capital na alienação de bens e direitos. Esse enquadramento não permitia saber, dentro do bolo arrecadado, qual fatia vinha especificamente de operações com criptomoedas.

Essa separação só começou a ser criada em 2026. Segundo a Receita, o Ato Declaratório Executivo Codar nº 16, de 30 de abril de 2026, instituiu o código 1897 para recolhimento de Imposto de Renda da pessoa física sobre ganhos na alienação de criptoativos, válido para fatos geradores a partir de maio de 2026. Na prática, isso significa que a arrecadação de IRPF sobre cripto só poderá ser captada de forma segregada a partir deste ano.

Novo código 1897 muda a leitura do IR sobre cripto a partir de maio

A criação do código 1897 é um detalhe técnico com efeito prático importante para o mercado. Até então, o investidor pessoa física que apurava ganho de capital com venda de cripto usava um código genérico. A partir de maio de 2026, o recolhimento passa a ter um identificador específico, o que tende a dar à Receita uma visão mais clara sobre o volume de imposto vindo de operações com ativos digitais.

Isso não muda apenas a leitura estatística do governo. Também melhora a capacidade de fiscalização e de cruzamento de dados, porque a Receita passa a ter um campo mais objetivo para relacionar ganho de capital em cripto, declarações prestadas e recolhimentos efetivamente feitos pelos contribuintes.

A própria Receita destacou que a IN 1.888 não foi criada com o objetivo de arrecadar tributos diretamente, mas sim de captar dados e gerenciar riscos. Esse ponto ajuda a entender por que o Fisco já tinha um volume relevante de informações sobre operações com cripto, mas ainda assim não conseguia traduzir isso em um número consolidado de arrecadação de IR do setor.

Para o investidor brasileiro, o recado é simples: a fase de “mercado pouco visível” para o Fisco vai ficando para trás. Mesmo que a Receita ainda tenha dificuldades para consolidar a arrecadação histórica, a estrutura de coleta e separação de dados está ficando mais refinada.

Fiscalização com cripto já gerou R$ 54 milhões em créditos tributários

A resposta ao Congresso mostra que os dados de criptoativos já estão sendo usados de forma prática em fiscalizações. A Receita informou que uma ação piloto de uma unidade descentralizada focada em possíveis inconsistências na apuração de ganho de capital com criptoativos e de rendimentos associados a ativos digitais resultou em cerca de R$ 54 milhões em créditos tributários constituídos de ofício.

Esse valor exige cuidado na leitura. Ele não significa arrecadação já paga e também não deve ser confundido com as multas do código 5720. Créditos tributários constituídos de ofício são valores lançados pela Receita em procedimentos de fiscalização. Depois disso, o contribuinte ainda pode pagar, parcelar ou contestar a cobrança.

Além disso, a Receita informou ter identificado, em um levantamento descrito como “célere” e incompleto, mais de R$ 4,6 milhões em multas aplicadas a partir de 2025 por descumprimento de obrigações relacionadas a criptoativos. O próprio órgão ressalvou que o sistema gerencial não permite identificar com exatidão todos os procedimentos fiscais ligados a esse tipo de infração sem revisão individual de cada autuação.

Esse trecho da resposta é importante porque mostra duas coisas ao mesmo tempo. Primeiro, que o Fisco já usa dados de cripto para abrir frentes de fiscalização relevantes. Segundo, que a própria Receita ainda trabalha com limitações operacionais e de consolidação de base, o que ajuda a explicar por que vários números do setor ainda aparecem de forma fragmentada.

DeCripto, OCDE e o plano da Receita para 2026

A exigência de informar operações com cripto no Brasil começou com a IN RFB nº 1.888, publicada em 2019. A norma obrigou o envio de informações sobre operações com criptoativos à Receita e passou a alcançar, entre outros casos, exchanges brasileiras e também contribuintes que realizam transações no exterior ou diretamente entre partes acima de R$ 30 mil por mês.

Esse modelo foi posteriormente substituído pela IN RFB nº 2.291, de 2025, que criou a DeCripto. Segundo a Receita, a nova declaração foi desenhada em linha com o padrão internacional da OCDE para troca de informações sobre ativos digitais. O objetivo é ampliar a identificação, rastreabilidade e monitoramento de operações com criptoativos, inclusive as realizadas no exterior por residentes no Brasil.

Na resposta ao Congresso, o órgão afirmou ainda que incluiu no planejamento de 2026 uma medida específica para tratar inconformidades no mercado cripto, incluindo a atuação de exchanges estrangeiras no Brasil. Entre as brechas que seguem no radar do Fisco estão omissão ou subdeclaração de ganho de capital, uso de intermediários no exterior e fragmentação de operações entre plataformas.

Para o trader e o investidor brasileiro, o quadro que emerge é o de um Fisco mais estruturado para acompanhar movimentações em ativos digitais, mas ainda em processo de organizar sua própria leitura de arrecadação. A Receita já consegue punir falhas de reporte, já usa dados de cripto em fiscalizações e começa agora a montar uma trilha mais clara para separar o IR gerado por esse mercado. Isso tende a elevar a importância de documentação, conciliação de operações e apuração correta de ganho de capital a partir de 2026.